«Risiko» ist ein spannender Begriff: Im wissenschaftlichen Jargon als Chance und Gefahr und als Häufigkeitsverteilung von Wahrscheinlichkeiten bezeichnet bürgt er für ein Spannungsfeld, in dem objektive Daten, aber auch emotionale Reaktionen angelegt sind. Noch mehr gilt dies für den Risikobegriff im Alltag, der praktisch das Risiko mit «Gefahr» gleichsetzt. Der Risikodialog wird somit zur moderierten Auseinandersetzung um mögliche Zukünfte, von den einen als Chance, von den anderen ebenso sehr als Gefahr wahrgenommen. Damit ist Risikodialog schon im Ursprung Konfliktmanagement und Mediation: Gefahr versus Chance, Chance versus Gefahr. Aber welche Gefahr und welche Chance, wie ausgedrückt und gemessen, sollen im politischen wie im ökonomischen Entscheid Relevanz erhalten?

Risiken: Von den Grosstechnologien zur Finance

In der Gründungsphase der Stiftung Risiko-Dialog St.Gallen Ende der 80er Jahre standen zweifelsfrei die Gefahrenaspekte der Grosstechnologien im Zentrum. Tschernobyl, Challenger und Schweizerhalle stehen für gefahrenlastige Grösstereignisse. Sie sind zu Symbolen der beschränkten Beherrschung der Technik und der unbekannten Folgen des wissenschaftlich gestützten Wandels geworden. Kurz: Gefahr als kaum zu präzisierende Bedrohung. Wie geht die Gesellschaft damit um, welche Konsequenzen sind zu ziehen? In seinem Hauptwerk «Risikogesellschaft. Auf dem Weg in eine andere Moderne» legt Ulrich Beck[1] zeitgleich eine soziologische Interpretation der damals aktuellen Situation vor. Sie erhielt durch die konkreten Vorgänge «einen bitteren Beigeschmack von Wahrheit», primär als «Gefahrengesellschaft».

Sind im Jahre 2014 solche Themen – und mit ihnen die Gefahren – weniger aktuell? Müsste sich deshalb der Risikofokus umorientieren? Nach der Jahrtausendwende schienen sich einzelne Risikodebatten, wie beispielsweise um die Nutzung der Kernenergie, zumindest in der Schweiz zu verflachen. Die politischen Realitäten und die faktische Bedeutung in der Stromproduktion führten zu einer stillschweigenden Akzeptanz bestehender Anlagen durch die Kritiker. Der Fokus lag darauf, den weiteren Ausbau zu verhindern. Erst die Ereignisse in Fukushima brachten eine Neubeurteilung dieser Risiken mit sich.

Würde man in freier Diskussion das Objekt des Risikodialogs im Jahre 2014 neu festlegen, so ständen aktuell zweifellos auch die Finanzmarktrisiken zur Debatte. Ihre Verwirklichung erstreckt sich vom «Subprimedesaster» über die Bankenrettung, die Schulden- und die Eurokrise bis hin zur Überschwemmung der Geldmärkte mit Liquidität. Sie haben innert weniger Jahre trotz – oder gerade wegen – staatlicher Rettungsübungen die Finanzwelt an die systemischen Grenzen dessen getragen, was Intervention noch zu korrigieren vermag. Bei allem Optimismus der Notenbanken bezüglich eines «sanften Ausstiegs» vermag heute niemand präzis den «Weg zurück» zu skizzieren und schon gar nicht zu garantieren. Sicher ist nur, dass eine Sanierung der Situation unabdingbar mit gesellschaftlichen und individuellen Opfern, mit finanzieller Repression in all ihren Ausprägungen verbunden sein dürfte. All dies zu Lasten der Marktmechanismen, die zuvor die Kapitalallokation optimiert hatten, und in einer Regulierungseuphorie, welche in vielen Fällen das Gegenteil dessen bewirkt, was sie anvisiert.

Ist dies wirklich eine ganz andere Risikowelt als jene der Grösstunfälle? Eher nicht, denn die Nähe solcher Vorgänge zum Konstrukt der «Risikogesellschaft» von Beck ist frappant: Auch hier findet sich ein «Abgleiten» der Risikoprozesse in die gesellschaftliche und politische Dimension, auch hier zeigen sich die Auswirkungen von Interventionen in erstmaliger und zum Teil noch völlig unbekannter Tragweite. Die Gesellschaft wird zum Labor. Der Akzent allerdings liegt bei diesem neuen Risikophänomen anders: Aus einer wenig reflektierten, wenig von gesellschaftlicher Verantwortung getragenen Priorisierung der Chancen durch eine enge «Finance»-Orientierung sind neue, übergreifende Gefahren entstanden. Der Ursprung findet sich im Finanzbereich, aber mit solch übergreifender Wirkung in der Gesamtgesellschaft, wie sie aus einem Unfall technologischen Ursprungs wohl kaum je erwachsen könnte.

Vom Risikokalkül des Kaufmanns über die Versicherung zur Finance

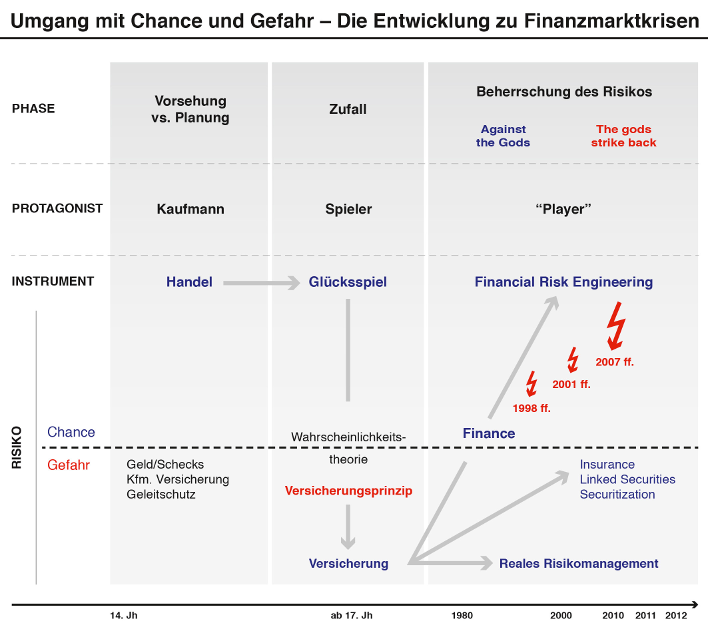

- Wie ist es zu diesem Defizit an Gefahrenorientierung in der jüngsten Zeit überhaupt gekommen? Es lohnt durchaus, einen Blick auf die langfristige geschichtliche Entwicklung zu werfen. Dabei treten auf der Zeitachse drei unterschiedliche Phasen des Umgangs mit Risiko[2] zutage (Abbildung S. 3). Zuerst die Renaissance als «Geburtsstunde des Risikos», in der erstmals die Zukunft nicht als Schicksal erscheint. Vielmehr wird sie durch menschliches Entscheiden und Handeln aktiv geformt, Strukturen werden «bewusst zur Disposition gestellt– um einer Chance willen» (Evers/Novotny, 1987)[3]. Protagonist dieser Epoche ist der unternehmerische Kaufmann, der den Handel zur Vermehrung von Macht und Reichtum einsetzt, zugleich aber die Konsequenzen des Gesamtrisikos – sprich Chance und Gefahr – zu verantworten hat. Sein Risikokalkül mag rudimentär sein, doch seine ungeteilte Verantwortung ist von Wissen und Erfahrung im Geschäftsbereich geprägt.

- Rund drei Jahrhunderte später nehmen verschiedene Akteure das Risiko unter die mathematische Lupe: Der Glücksspieler mit wenig Erfolg in der Hoffnung auf einen gesicherten Gewinn, die Mathematiker und insbesondere die Versicherer

erfolgreich über die Begründung der Wahrscheinlichkeitstheorie. Damit wird seit dem 17. Jahrhundert in immer höherer Präzision das Phänomen «Zufall» im Versicherungsprinzip gebändigt. Die Schadenverteilung wird zur konkreten und effektivsten Darstellung des Gesamtrisikos. Sie beschränkt sich prinzipiell bis heute auf die versicherungstechnische Optik auf die «Gefahrenachse». Dank statistischer Unterlegung und der erforderlichen Datenkonstanz sichert sie den Bezug zur Realität. Gleichzeitig ermöglicht sie ein relativ umfassendes Kalkül zur künftigen Schadenentwicklung. - Neue Impulse vermittelt gegen Ende des 20. Jahrhunderts die finanzwissenschaftliche Wende. Sie leitet den Perspektivenwechsel von «Versicherung» zu «Finance» ein und stösst damit nachhaltig in den Chancenbereich vor (siehe Abbildung). Über die Entwicklung des Portfolio-Managements rückt die Risikodiversifizierung ins Zentrum. Nicht mehr die potentiellen Schäden, sondern die Streuung der künftigen Daten um einen finanziellen Erwartungswert sind im Financial Risk Management (Risk Engineering) Gegenstand des Kalküls. Abweichungen von diesem Wert drücken sich – meist im Rahmen einer angenommenen Normalverteilung – in «Konfidenzintervallen» aus. Man «vertraut» darauf, dass mit einer gewissen Wahrscheinlichkeit die mögliche spätere Abweichung ein bestimmtes Mass nicht überschreitet. Massstab dafür ist vielfach der sogenannte «Value-at-Risk», der als Festlegung des einzugehenden Gesamtrisikos nach unten eine hohe Bedeutung erlangt hat.

Die nüchterne Abfolge von drei geschichtlichen Phasen im Umgang mit Risiko verbirgt in ihrer Konsequenz eine grundsätzliche Wende: Während in der kaufmännischen Optik die Konsequenz aus Chance und Gefahr in der unternehmerischen Verantwortung integriert bleibt, sind die Finanzinnovationen der jüngsten Generation anders orientiert. Die ursprüngliche Assekuranz- und Ingenieurs-Perspektive (Was kann passieren, was wird passieren?) wird durch die Finance-Perspektive (Welchen Finanzertrag können wir optimal erzielen?) förmlich verdrängt: Gefahrenorientierung weicht grundsätzlich der Chancenorientierung.

Vom Risikokalkül des Kaufmanns

Auf den ersten Blick scheint es sich beim Einbezug der Chancen in die Risikomodellierung durch ein fokussiertes Financedenken bloss um eine Ausweitung der Wahrscheinlichkeitsverteilung zu handeln. Damit besteht durchaus die Möglichkeit, in ihr die Abweichungen der späteren «outcomes» nach oben wie nach unten sorgfältig zu prüfen. Allerdings hat sich in der Praxis gezeigt, dass Werte unter der kritischen Verlustgrösse (shortfall risks) nicht oder nur kursorisch berücksichtigt werden. Man möchte handlungsfähig bleiben und keinem unnötigen Pessimismus huldigen. Aus diesem Grund hat Heinz Zimmermann (1999)[4] schon früh den bereits erwähnten Value-at-Risk (VaR) als beschönigendes Konstrukt für eine «Scheinsicherheit normaler Risikoverhältnisse» charakterisiert. Er warnt davor, die Risikoprävention zur Risiko(hin)nahme zu verlagern und die nicht-finanziellen Aspekte zu vernachlässigen: «Überspitzt könnte man sagen, dass VaR-Masse genau jenen Teil der Wahrscheinlichkeitsverteilung ausser Acht lassen, der für das Risikomanagement am relevantesten wäre».

Den Einbezug möglicher «Grösstunfälle» im Financebereich zu vernachlässigen, hat sich schon 1998 und 2001, dann noch viel intensiver in der Krisenfolge seit 2007 gerächt. Die Frage nach «What happens, if it happens?» war aus der Risikoanalyse ausgeklammert und die anschliessenden Prozesse in den systemisch engst verknüpften Finanzmärkten nahmen jene Entwicklungen an, die der Chaostheoretiker Mandelbrot als «wild randomness», als wilden Zufall, charakterisiert hat.

Die Gefahr der Konzentration auf Chancen

Wie konnte es aber in einigen spezifischen Bereichen der Finanz- und Bankenwelt zu dieser eingeschränkten Finance-Logik mit ihrer massiven Vernachlässigung der Gefahrenkomponente kommen?

Zum einen ist es die systembedingte Abkehr von der Institution der Versicherung, welche den Ausgleich und die Stabilität gefährdete. Basis der Versicherung sind das reale Risikomanagement sowie Schadenerfahrungen und -statistiken. Eine dauerhafte Anbindung an den tatsächlichen Risikoverlauf ist schon darum gegeben, weil Versicherungen und Rückversicherungen über die gesamte Laufzeit der Deckungen in hohem Masse in die ursprüngliche Verpflichtung einbezogen bleiben. Sie haben Konsequenzen zu tragen.

Zum anderen sind es aber auch zahlreiche Asymmetrien, die ein spekulatives Verhalten der Institutionen und der einzelnen Teilnehmer fördern.

- Schon bei der Entscheidung über die einzugehenden Risiken obsiegt der Chancenaspekt und verleiht dem Träger ein erhebliches «Heldenpotential», während die minutiöse Suche nach möglichen Störungen den Kritiker leicht als «Schwarzseher» stigmatisiert.

Die Realisierung von Grossrisiken ist auch im Finanzbereich auf der Zeitachse höchst ungleich verteilt. Indem sich die Chancenrealisierung meist über Jahre erstreckt und nur durch relativ kurze, aber umso heftigere Einbrüche geprägt ist. - Die gesamte Wertschöpfungskette wurde im Zeichen der Finanzinnovationen zersplittert. Die einzelnen verschiedenartigen Akteure tragen deshalb individuell kaum Verantwortung.

- Die Incentives der verbleibenden Verantwortlichen beschränken sich in aller Regel auf die Chancenkomponente und dem individuellen Bonus steht kein ausgleichender unternehmerischer Malus gegenüber.

Solche und weitere Asymmetrien lassen den Optimismus schwinden, der in den neunziger Jahren die «neue Beherrschbarkeit der Risiken» ankündigte. Den geradezu dramatisch erscheinenden Fortschritten, von Bernstein in «Against the gods» (Wider die Götter)[5] noch als intellektueller Siegeszug präsentiert, steht die Figur des «Players» und die Tendenz zur Casinomentalität gegenüber. Für seinen Krisenreport 2010 wählt denn auch der «Economist» genüsslich die Überschrift «The gods strike back…».[6]

Risikomanagement zwischen Chance und Gefahr – auch ein gesellschaftlicher Auftrag

Und das Fazit? Risikomanagement ist weit über das quantitative Element hinaus eine gestaltende Aufgabe. Sie ist zum einen durch Mehrdimensionalität, zum andern durch einen gesellschaftlichen Auftrag geprägt, der die Konsequenzen des risikobehafteten Handelns umfassend betrachtet.

Ähnlich den ursprünglichen Herausforderungen durch grosstechnologische Unfallereignisse wäre es an der Zeit, dass Anreize und Handlungen speziell im Financebereich auf einer kulturellen Basis aufsetzen, die diesen Namen verdient. Der Risikodialog tut gut daran, die unterschiedlichen Lebenswelten zwischen Technik und Wirtschaft zu verknüpfen und gegenseitig zwischen den Erfahrungen zu vermitteln, welche in den vermeintlich unterschiedlichen Risikowelten gewonnen werden. Damit erhöht sich auch die Chance, den Erwartungen aller Partner im Dialog gerecht zu werden.

Prof. Dr. em. Matthias Haller, Stiftungsratspräsident

Quellen

[1] Beck U., Risikogesellschaft. Auf dem Weg in eine andere Moderne, Frankfurt 1986

[2] Haller M., Die Rückkehr der Götter. Eine Reise durch die Geschichte des Zufalls und der Risikonahme, in: Schweizer Monat, Sonderthema Mai 2013, S. 23ff.

[3] Evers H./Novotny H. , Über den Umgang mit Unsicherheit. Die Entdeckung der Gestaltbarkeit von Gesellschaft, Frankfurt 1987

[4] Zimmermann H., Value-at-Risk – ein zweifelhaftes Paradigma, in: Manager-Bilanz November 1999

[5] Bernstein P., Against the Gods. The remarkable story of risk, New York 1996

[6] The Economist, The gods strike back. A special report on financial risk, 13.2.2010